Blog về kiếm tiền online, học Tiếng Anh MMO, thương hiệu cá nhân

tumichael.com là blog về mmo, online marketing, học Tiếng Anh MMO. Giúp bạn xây dựng thương hiệu cá nhân, kinh doanh online bền vững

Bạn có bao giờ cảm thấy cuối tháng tiền không cánh mà bay không?

Bạn có từng lo lắng về nợ nần và không biết làm thế nào để thoát khỏi vòng luẩn quẩn đó?

Tôi đã từng ở trạng thái như vậy. Và thật đáng buồn là tôi không phải người duy nhất.

Theo một khảo sát gần đây, có đến 70% người Việt Nam thừa nhận rằng họ không có kế hoạch chi tiêu rõ ràng. Điều này dẫn đến tình trạng nợ nần và khó khăn tài chính.

Sau rất nhiều bài học đặt giá, tôi nhận ra rằng mấu chốt của vấn đề bắt đầu từ việc lập một ngân sách cá nhân (personal budget).

Vì sao?

Vì ngân sách sẽ giúp bạn đưa ra những quyết định tài chính thông minh và đạt được mục tiêu của mình.

Bài viết này sẽ giúp bạn hiểu rõ về budget, các bước lập budget hiệu quả và một số công cụ hỗ trợ trong việc lập budget

Phần 1: Hiểu rõ về budget

Budget là gì?

Budget là một kế hoạch chi tiêu mà bạn tự đặt ra cho bản thân trong một khoảng thời gian nhất định, thường là một tháng. Budget giống như một bản đồ chỉ đường cho tài chính của bạn, giúp bạn biết mình có bao nhiêu tiền, chi tiêu vào đâu và còn lại bao nhiêu.

Kế hoạch tài chính (financial plan) có phạm vi rộng hơn, bao gồm cả việc đặt mục tiêu tài chính dài hạn, đầu tư, và bảo hiểm.

Ngân sách (budget) chỉ tập trung vào việc quản lý chi tiêu trong một khoảng thời gian cố định.

Một số thuật ngữ Tiếng Anh đi kèm với từ “budget”:

Vì đa số kiến thức tài chính chuẩn chỉnh đều ở ngôn ngữ Tiếng Anh, nên tôi cũng muốn lướt qua một số thuật ngữ Tiếng Anh tài chính thông dụng để bạn làm quen.

- “Budgeting” là gì?: Hành động lập ngân sách, tức là lên kế hoạch chi tiêu tiền bạc cho một khoảng thời gian nhất định (ví dụ: một tháng, một năm) dựa trên thu nhập và các mục tiêu tài chính.

- “On a budget” là gì?: Có nghĩa là đang trong tình trạng hạn hẹp về tài chính, phải chi tiêu tiết kiệm và có kế hoạch.

- “Make a budget” là gì?: Nghĩa là lập một bản kế hoạch chi tiêu, xác định rõ số tiền sẽ dành cho từng mục tiêu chi tiêu.

- “Within budget” là gì?: Có nghĩa là chi tiêu nằm trong giới hạn ngân sách đã đặt ra, không vượt quá số tiền dự trù.

- “Under budget” là gì?: Có nghĩa là chi tiêu ít hơn so với số tiền dự trù trong ngân sách.

- “Over budget” là gì?: Có nghĩa là chi tiêu vượt quá số tiền dự trù trong ngân sách.

"Budget" đi với giới từ gì?

“Budget thường đi với giới từ “for” hoặc “on”:

- Budget for: Dùng để chỉ ngân sách dành cho một mục tiêu cụ thể (ví dụ: a budget for food - ngân sách cho thức ăn).

- Budget on: Dùng để chỉ việc lập ngân sách dựa trên một yếu tố nào đó (ví dụ: budget on a monthly basis - lập ngân sách hàng tháng).

Một số ví dụ về cách sử dụng từ Tiếng Anh “budget”:

- I'm on a budget this month, so I can't afford to go out to eat. (Tôi đang rất eo hẹp về tài chính tháng này nên không thể đi ăn ngoài.)

- We need to make a budget for our vacation. (Chúng ta cần lập một ngân sách cho kỳ nghỉ của mình.)

- The project came in under budget. (Dự án đã hoàn thành dưới mức ngân sách dự trù.)

- She is budgeting for a new car next year. (Cô ấy đang lập ngân sách để mua một chiếc ô tô mới vào năm sau.)

Tại sao cần lập budget?

Bạn cần lập budget vì các lợi ích sau đây:

- Kiểm soát chi tiêu: Bạn sẽ biết chính xác mình đang tiêu tiền vào đâu và có thể cắt giảm những khoản chi không cần thiết.

- Tiết kiệm tiền: Budget giúp bạn hình thành thói quen tiết kiệm và đạt được các mục tiêu tài chính như mua nhà, du lịch, hoặc nghỉ hưu sớm.

- Giảm stress: Khi bạn có một kế hoạch chi tiêu rõ ràng, bạn sẽ không còn phải lo lắng về việc tiền bạc không đủ dùng.

- Đạt được tự do tài chính: Budget là bước đầu tiên để bạn có thể tự chủ về tài chính và không phụ thuộc vào người khác.

Các loại budget phổ biến

Có nhiều cách khác nhau để lập budget, nhưng ba loại phổ biến nhất là:

- Budget cố định: Đây là loại budget đơn giản nhất, trong đó bạn phân bổ một khoản tiền cố định cho từng loại chi tiêu.

- Ưu điểm: Dễ lập và theo dõi.

- Nhược điểm: Ít linh hoạt, khó điều chỉnh khi có sự thay đổi trong thu nhập hoặc chi tiêu.

- Budget linh hoạt: Với loại budget này, bạn có thể điều chỉnh số tiền phân bổ cho từng loại chi tiêu tùy thuộc vào tình hình thực tế.

- Ưu điểm: Linh hoạt, dễ thích nghi.

- Nhược điểm: Dễ bị chi tiêu quá mức nếu không kiểm soát tốt.

- Budget theo tỷ lệ phần trăm: Bạn phân bổ thu nhập của mình theo một tỷ lệ phần trăm nhất định cho từng loại chi tiêu. Ví dụ, 50% cho nhu cầu thiết yếu, 30% cho các sở thích, và 20% cho tiết kiệm.

- Ưu điểm: Dễ hiểu và dễ áp dụng.

- Nhược điểm: Có thể không phù hợp với tất cả mọi người, đặc biệt là những người có thu nhập không ổn định.

Trong phần tiếp theo, chúng ta sẽ cùng tìm hiểu cách lập một budget chi tiết và hiệu quả.

Phần 2: Các bước lập ngân sách chi tiết và hiệu quả

Mục tiêu: Hướng dẫn bạn từng bước một để tự lập một ngân sách cá nhân phù hợp và dễ thực hiện.

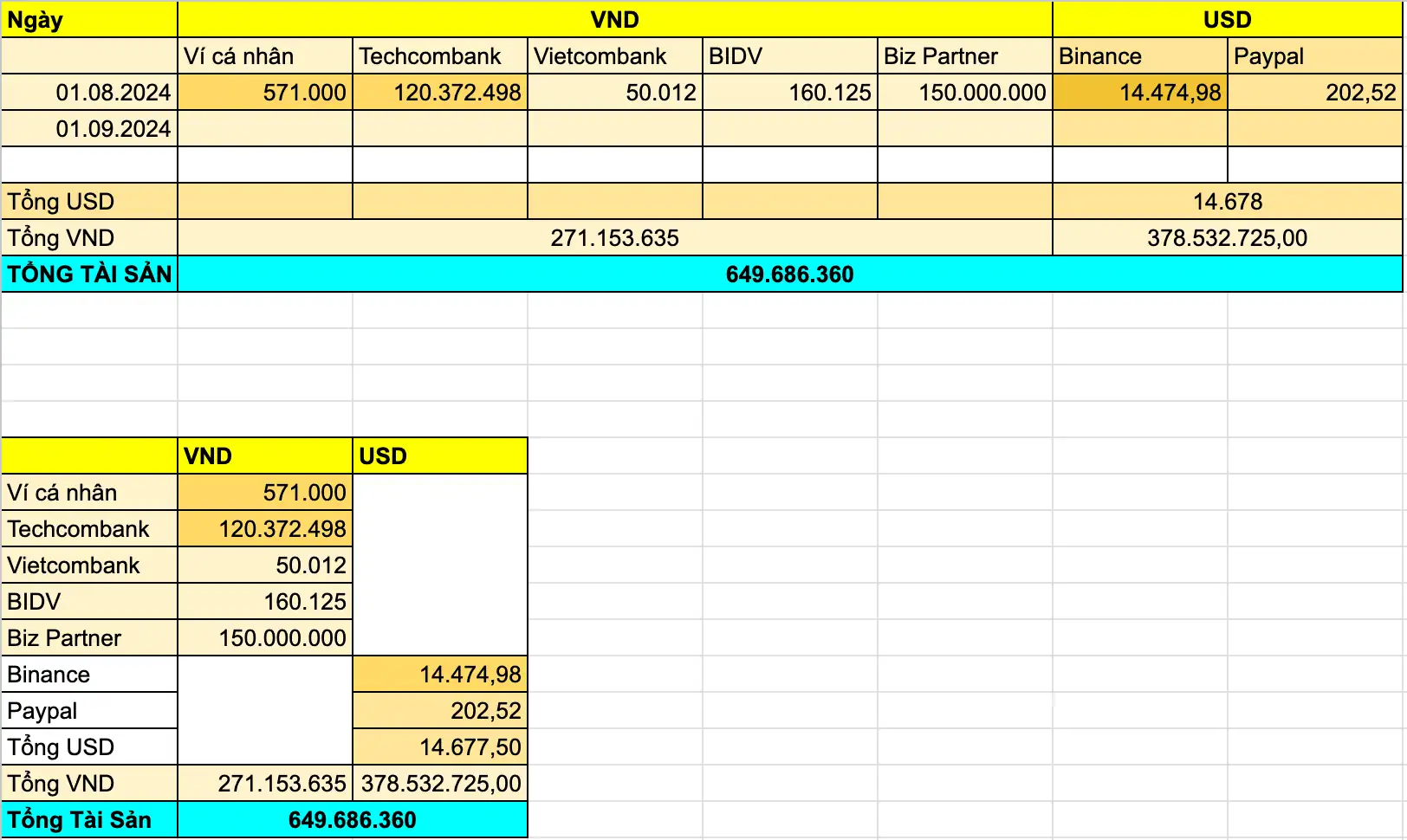

Đây là video Tú Michael tổng kết và thống kê tổng tài sản và tổng nợ vào ngày 31.07.2024:

Video này được dùng để làm minh họa cho nội dung ebook "Debt Game", chứng minh thực tế rằng Tú Michael đã đi được 1/4 trong chặng đường trả nợ 2,1 tỉ VNĐ.

Bạn có thể đặt mua sớm ebook "Debt Game" tại đây:

Bước 1: Thu thập thông tin về thu nhập và chi tiêu

- Liệt kê tất cả các nguồn thu nhập:

- Thu nhập cố định: Lương, tiền thưởng, tiền thuê nhà,...

- Thu nhập không cố định: Tiền tip, tiền lãi ngân hàng,...

- Theo dõi chi tiêu trong một tháng:

- Sử dụng ứng dụng hoặc sổ tay để ghi lại tất cả các khoản chi tiêu, dù là lớn hay nhỏ.

- Phân loại chi tiêu theo các nhóm: nhà ở, thực phẩm, giao thông, giải trí,...

Bước 2: Phân tích chi tiêu

- Xác định các khoản chi tiêu cần thiết:

- Nhà ở, thực phẩm, giao thông, các khoản vay,...

- Xác định các khoản chi tiêu không cần thiết:

- Ăn uống bên ngoài quá nhiều, mua sắm đồ không cần thiết,...

- Tìm kiếm các khoản chi tiêu có thể cắt giảm:

- Ví dụ: Tự nấu ăn thay vì ăn ngoài, sử dụng các phương tiện công cộng thay vì đi taxi,...

Bước 3: Lập ngân sách

- Chọn phương pháp lập ngân sách:

- Phương pháp 50/30/20: Dành 50% thu nhập cho nhu cầu thiết yếu, 30% cho các sở thích và 20% cho tiết kiệm và đầu tư.

- Phương pháp phong bì: Chia tiền mặt thành các phong bì riêng biệt cho từng loại chi tiêu.

- Sử dụng phần mềm quản lý ngân sách: Các phần mềm như Mint, PocketGuard, hoặc các ứng dụng ngân hàng sẽ giúp bạn tự động hóa quá trình lập ngân sách và theo dõi chi tiêu.

- Phân bổ ngân sách cho từng loại chi tiêu:

- Dựa trên phân tích chi tiêu ở bước 2, bạn sẽ có một cái nhìn tổng quan về các khoản cần ưu tiên và các khoản có thể cắt giảm.

Bước 4: Theo dõi và điều chỉnh ngân sách

- So sánh chi tiêu thực tế với ngân sách: Cuối mỗi tháng, so sánh số tiền đã chi với số tiền đã lên kế hoạch.

- Điều chỉnh ngân sách: Nếu có bất kỳ khoản chi nào vượt quá ngân sách, hãy xem xét cắt giảm hoặc tìm cách tăng thu nhập.

- Đặt mục tiêu mới: Đặt ra những mục tiêu tài chính mới và điều chỉnh ngân sách cho phù hợp.

Lưu ý:

- Linh hoạt: Ngân sách không phải là một cái gì đó cứng nhắc. Bạn có thể điều chỉnh nó bất cứ khi nào cần thiết.

- Kiên trì: Lập ngân sách đòi hỏi sự kiên trì và kỷ luật. Đừng nản lòng nếu bạn không đạt được mục tiêu ngay lập tức.

- Sử dụng công cụ hỗ trợ: Có rất nhiều ứng dụng và phần mềm giúp bạn quản lý ngân sách dễ dàng hơn.

Trong phần tiếp theo, chúng ta sẽ cùng tìm hiểu về các công cụ hỗ trợ lập ngân sách và cách duy trì động lực.

Phần 3: Công cụ hỗ trợ và duy trì động lực trong việc lập ngân sách

Công cụ hỗ trợ lập ngân sách

Ngày nay, công nghệ đã mang đến cho chúng ta rất nhiều công cụ hữu ích để quản lý tài chính. Dưới đây là một số gợi ý:

- Ứng dụng quản lý chi tiêu: Các ứng dụng như Mint, PocketGuard, Money Lover... giúp bạn theo dõi chi tiêu tự động, phân loại các khoản chi, và đưa ra báo cáo chi tiết.

- Bảng tính Excel: Nếu bạn thích tự làm mọi thứ, bảng tính Excel là một công cụ linh hoạt để tạo bảng ngân sách cá nhân.

- Sổ tay: Đơn giản nhưng hiệu quả, một cuốn sổ tay nhỏ có thể giúp bạn ghi lại tất cả các khoản thu chi hàng ngày.

Cách duy trì động lực

Việc lập ngân sách đòi hỏi sự kiên trì và kỷ luật. Để duy trì động lực, bạn có thể áp dụng một số cách sau:

- Đặt mục tiêu nhỏ: Chia các mục tiêu lớn thành những mục tiêu nhỏ hơn, dễ đạt được. Ví dụ, thay vì đặt mục tiêu mua nhà trong 5 năm, bạn có thể đặt mục tiêu tiết kiệm được 10 triệu đồng trong 6 tháng.

- Tự thưởng: Khi đạt được một mục tiêu nhỏ, hãy tự thưởng cho mình. Điều này sẽ giúp bạn cảm thấy có động lực hơn.

- Chia sẻ với người khác: Chia sẻ mục tiêu và tiến độ của bạn với bạn bè hoặc người thân. Sự ủng hộ của họ sẽ giúp bạn vững tin hơn.

- Tìm kiếm cộng đồng: Tham gia các nhóm hoặc diễn đàn về tài chính để học hỏi kinh nghiệm từ những người khác. “Trại Gà MMO” là một nơi mà bạn có thể thoải mái chia sẻ và học hỏi.

Những thách thức thường gặp và cách khắc phục

- Chi tiêu quá mức: Xác định những yếu tố kích thích bạn chi tiêu quá mức và tìm cách thay thế.

- Thu nhập không ổn định: Tạo một quỹ dự phòng để đối phó với những tình huống bất ngờ.

- Mất động lực: Nhắc nhở bản thân về những lợi ích của việc lập ngân sách và đặt ra những mục tiêu mới.

Lời khuyên lập ngân sách cho người mới:

- Bắt đầu từ những điều nhỏ nhặt: Không cần phải thay đổi tất cả thói quen chi tiêu ngay lập tức.

- Linh hoạt: Ngân sách không phải là một cái gì đó cứng nhắc. Bạn có thể điều chỉnh nó bất cứ khi nào cần thiết.

- Kiên trì: Lập ngân sách là một quá trình lâu dài. Đừng nản lòng nếu bạn không đạt được mục tiêu ngay lập tức.

Kết luận:

Lập ngân sách là một công cụ hữu hiệu giúp bạn kiểm soát tài chính và đạt được tự do tài chính. Bằng cách áp dụng những kiến thức và công cụ mà chúng ta đã cùng nhau tìm hiểu, bạn hoàn toàn có thể xây dựng một tương lai tài chính vững chắc cho bản thân và gia đình.

Help content creators to make money online by sharing actionable marketing tips #TEDxSpeaker since 2015 ⚠ Fact: Quit 9-5 banking job after 8 years (?!)

tumichael.com/me

Bình luận